Plusieurs emprunteurs veulent passer du taux variable au taux fixe. Ceci parce qu’ils ne croient pas à une baisse aussi considérable que celle du marché actuel. En particulier, pour le prêt immobilier dont les taux sont au plus bas. Pourquoi alors ne pas profiter de tous les avantages d’un taux unique durant tout le cycle de vie du crédit ? La réponse à cette question est proportionnelle et dépend des objectifs financiers du débiteur à long terme. Ensuite, l’opération doit être vraiment intéressante sur le plan financier, ce qui n’est pas évident en cas d’un ancien prêt. Pensez alors à juger la rentabilité de cette conversion et découvrez-en les conditions et la démarche en lisant notre article.

Sommaire :

- Qu’est-ce qu’un prêt à taux variable ?

- Pourquoi veut-on passer au crédit à taux fixe ?

- Comment convertir un taux révisable à un taux invariable ?

- Conversion des taux, quels avantages et inconvénients ?

Qu’est-ce qu’un prêt à taux variable ?

Avant d’obtenir un crédit immobilier ou à la consommation, les emprunteurs sont libres d’opter pour le taux fixe ou variable. Ils font leur choix en fonction des taux appliqués sur le marché et les éventuelles évolutions monétaires possibles. Ensuite, les capacités de paiement et le montant emprunté entrent aussi en jeux. Les choses sont différentes si le débiteur veut rembourser à long ou à court terme. De même, s’il préfère des mensualités faibles ou s’il veut payer rapidement. Plusieurs emprunteurs évitent le taux fixe puisqu’il est plus élevé et choisissent le taux qui suit les baisses du marché. Dans ce second cas, les prêts à taux variables paraissent plus intéressants. L’emprunteur peut réaliser une économie considérable sur le montant de la mensualité si le taux est révisé à la baisse.

Ensuite, même en cas de hausse considérable, la variation appliquée sur le taux est limitée à un plafond. Le consommateur est ainsi protégé. Les remontées et les baisses ne peuvent pas dépasser un montant défini à l’avance avec l’option du taux capé.

Comment fonctionne un crédit immobilier à taux variable ?

La question du choix entre le crédit variable ou invariable est plus fréquente lorsqu’il s’agit d’un prêt immobilier. Ce type d’emprunt voit une chute historique dans ses taux d’intérêt. Dans ce cas-là, il est préférable de profiter de cette baisse grâce au pourcentage d’intérêt le plus bas du marché. Ensuite, avec des taux fixes qui sont souvent élevés, les emprunteurs espèrent plutôt à une baisse, même si éventuelle. Les futurs propriétaires qui peuvent emprunter à court terme ont aussi intérêt à opter pour cette alternative.

Ils profitent ainsi d’un taux de départ assez attractif pendant les premières années. Et même en cas de hausse considérable, ils peuvent payer par anticipation sans aucune pénalité. Il vaut mieux choisir le taux révisable capé, car ce plafonnement du coût limite les risques d’abus de certains prêteurs. Ainsi, le taux est variable, mais il ne doit pas dépasser un certain plafond.

Pourquoi veut-on passer au crédit à taux fixe ?

Cette possibilité que pourra vous offrir votre contrat de crédit à taux révisable est une véritable opportunité. Les personnes ayant opté pour le taux variable peuvent passer au taux fixe à la date d’anniversaire de leur contrat. C’est-à-dire une fois par an pendant la vie de leur crédit. Ces débiteurs veulent souvent bénéficier de la stabilité budgétaire que peut offrir un emprunt sans risque. Et ce, quoiqu’il ne s’agisse pas du prêt le moins cher du marché. Le fait de payer une mensualité fixe qui ne change pas rassure l’emprunteur quant à la gestion stable de son budget. Cependant, le fameux taux invariable se situe au-dessus d’autres taux qui peuvent être proposés au débiteur à la même période. Ensuite, dans le cas éventuel de descente des taux, il est impossible d’en profiter. Autrement, il faut faire racheter le prêt par un autre organisme !

Quels sont les avantages financiers d’un taux invariable ?

Contrairement au crédit à taux révisable, l’emprunteur connaît dès la souscription du contrat le montant à payer par mois. La mensualité reste invariable tout au long du crédit, même en cas de baisse des taux de référence dans le marché. Mais au contraire, si les taux augmentent, cela ne change rien. Le TAEG du crédit étant défini dès le début entre dans la gestion du budget du débiteur sans d’éventuelles surprises. Cela le rassure quant à la gestion de ces finances pour les années à venir. Ensuite, d’un mécanisme simplifié, ce type de crédit est aussi facile à comprendre. Inutile alors de suivre les baisses et les remontées du marché. Car désormais, il n’y a pas d’aléas possibles ni d’impact sur les échéances.

En outre, pour alléger les mensualités, il est possible de faire racheter le crédit à échéance fixe par une banque concurrente. Il faut seulement prendre en compte les frais de l’opération pour juger de sa rentabilité financière.

Comment convertir un taux révisable à un taux invariable ?

Si vous avez un crédit à taux variable et que vous ne voulez plus dépendre des imprévus, passez au taux fixe. Cette conversion doit être prévue dans votre contrat de prêt. Cela signifie que votre contrat doit inclure une clause permettant la possibilité de cette opération. En général, le passage du taux révisable au taux invariable est fait à la date d’anniversaire de la mise en place du crédit. Mais dans le cas contraire, votre organisme prêteur peut accepter ou refuser votre demande. Dans une telle situation, vous devez penser au rachat de crédit par une banque concurrente. Mais attention, calculez d’abord les frais liés au paiement par anticipation et au dépôt du nouveau dossier d’emprunt. Vous pouvez aussi vous faire assister par un professionnel. Il fera pour vous une simulation exacte du différentiel entre les deux types de taux au moment de la demande.

Quelles sont les démarches pas par pas ?

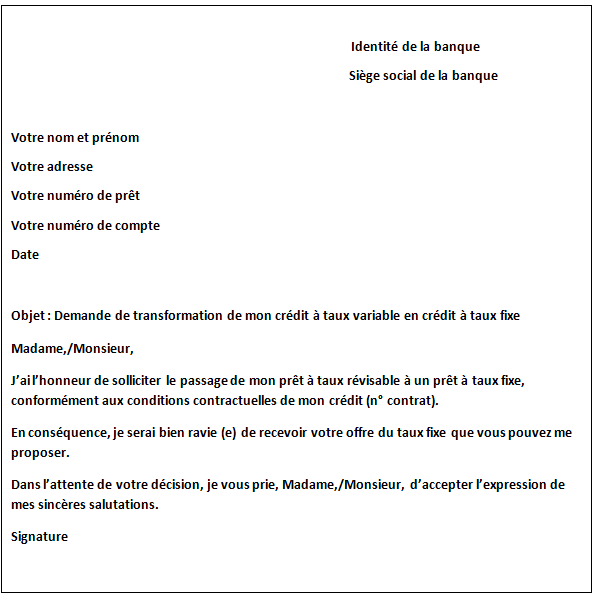

Passer au prêt à taux variable n’est pas une affaire difficile lorsque la clause permettant cette option figure dans votre contrat. Ce sont plutôt les conséquences financières qu’il faut évaluer avant de franchir le pas. Selon les conditions contractuelles de votre crédit, votre banquier doit vous proposer le taux fixe actuellement appliqué sur le marché. Mais cela ne peut pas passer sans frais. D’abord, vous devez envoyer un courrier simple à votre banque pour demander le passage au crédit à échéance fixe. Ensuite, vous devez respecter exactement les conditions générales mentionnées sur votre contrat. S’il faut attendre la date anniversaire de votre prêt pour faire la conversion, vous devez alors respecter ce délai. Pour vous aider, nous avons mis à votre disposition cet exemple de lettre type. Vous devez ensuite l’envoyer à l’organisme prêteur pour demander la conversion de votre taux actuel.

Conversion des taux, quels avantages et inconvénients ?

Passer du taux variable au taux fixe vous permet de vous protéger contre les rebonds des taux. Et ce, tout en ayant bénéficié d’un taux préférentiel tout au long des premières années de votre emprunt. Mais attention, cette opération ne peut vous apporter aucun intérêt si le paiement intégral de votre crédit est proche. Aussi, si vous avez choisi l’option du crédit à taux capé. Le taux variable peut être plafonné à une limite inférieure au taux fixe actuel. Ceci étant dit, il faut savoir que l’option de conversion des taux a certainement des avantages sur le plan financier. Mais comme toute autre opération bancaire, il faut évaluer ses inconvénients avant de s’y lancer.

Les principaux avantages du passage au taux invariable :

Avec un crédit à échéance fixe, l’emprunteur se rassure quant à la gestion de son budget et de son prêt. Il sait que le montant des mensualités reste invariable tout au long de la durée de remboursement. Il a aussi une idée claire sur le temps nécessaire pour le paiement intégral de son emprunt. Ainsi, il peut envisager de nouveaux investissements, si ses capacités financières le permettent. Cela ne dépendra pas de la variation des taux de référence sur le marché. Car, celle-ci aura son impact non seulement sur les échéances, mais aussi sur la durée du prêt. En outre, le passage au taux fixe convient aussi aux débiteurs dont la situation financière ou personnelle subit un changement. Par exemple, une personne qui passe bientôt à la retraite veut bien se débarrasser de ses dettes avant cette date.

Y a-t-il des inconvénients de conversion du taux variable en taux fixe ?

Sachez d’abord qu’avec un taux variable, vous bénéficiez généralement de la meilleure offre de crédit. C’est-à-dire, votre prêteur vous propose le taux d’intérêt le moins cher du marché. C’est ce que les banques appellent communément le taux de départ. Celui-ci peut être par la suite révisé à la hausse ou à la baisse pendant la période du paiement.

En passant au crédit à mensualité fixe, l’inconvénient majeur est de ne pas pouvoir profiter de ces baisses s’ils surviennent. Une seule option peut s’offrir à vous est de rembourser par anticipation et solliciter un nouveau prêt à taux réduit. Mais en pratique, vous allez vous acquitter des indemnités du paiement anticipé, des frais du dossier et du coût d’assurance. Ne foncez donc pas si la différence entre les deux types de taux ne permet pas de combler ces dépenses. Afin de réussir cette conversion, vous devez réaliser des économies sur le coût final de votre crédit.