Malgré la précarité de la situation financière d’un débiteur se trouvant dans une situation de surendettement, des solutions peuvent exister. La Commission peut traiter le dossier et recommander ou imposer des mesures pour sauver cette précarité. À la présence de moyens de paiement, peu conséquents qu’ils soient, le plan conventionnel de redressement est une solution possible. Cette option pourra convaincre les créanciers afin de trouver un commun accord de remboursement. Alors, lisez notre article avant de demander à votre Commission d’accepter votre demande de traitement de dossier de surendettement. Vous trouverez ci-dessous nos réponses aux différentes questions que vous pouvez poser sur le sujet.

Sommaire :

- Le plan conventionnel de redressement, qu’est-ce que c’est ?

- En quoi consiste la phase amiable ?

- Un engagement entre le débiteur et les créanciers

- Que faire en cas de désaccord entre les parties ?

- Quelles sont les mesures imposées ou recommandées par la Commission ?

- Peut-on contester ces recommandations ?

Le plan conventionnel de redressement, qu’est-ce que c’est ?

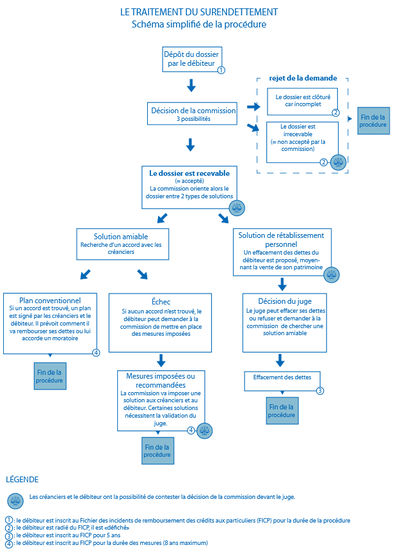

En matière de surendettement, seule la Commission qui est habilitée au traitement des dossiers de demandes. Elle est capable de trouver une solution à l’amiable entre les créanciers et l’emprunteur pour rétablir la situation financière de celui-ci. Cela pourra être par le report des échéances, la réduction des sommes dues ou même par l’effacement de certaines dettes. Tout dépend des capacités de paiement de la personne endettée et de son reste à vivre. Mais parfois, ses actifs et biens de nature saisissable et de valeur significative entrent aussi en jeu. Ils pourraient faire l’objet d’une vente et rembourser totalement ou partiellement les dettes non payées.

Le rôle de la Commission de surendettement :

C’est la Commission de surendettement qui décide de la recevabilité du dossier étant déposé par la personne déclarant son endettement. Pour insuffisance de pièces justificatives ou pour d’autres causes qu’elle juge raisonnables, la Commission peut refuser le dossier de surendettement. Puis, elle en informe le débiteur. Or, si la demande est considérée comme recevable, c’est elle qui décide vers quel type de procédure elle oriente l’emprunteur. Et ce, en fonction de la nature même de son endettement.

L’emprunteur qui ne peut plus faire face à ses dettes peut cependant se trouver dans une situation dite « remédiable ». Ceci, lorsqu’il s’avère possible de réaménager intégralement ou partiellement ses dettes dans le délai maximal légal. La Commission l’oriente alors vers la recherche d’un arrangement à l’amiable avec ses créanciers. Il s’agit de la procédure de mise en place d’un plan conventionnel de redressement pour une durée de 7 ans. Et ce, à partir du 1er juillet 2016.

En quoi consiste la phase amiable ?

Lorsqu’un dossier est jugé recevable, la Commission oriente son titulaire vers la négociation d’une solution de paiement avec ses créanciers. Ceci est fait à travers un plan conventionnel de redressement. C’est-à-dire un plan de remboursement établi par l’accord mutuel des deux parties concernées : le débiteur et ses différents prêteurs. Au début, la Commission procède à l’élaboration de la situation financière de la personne emprunteuse pour évaluer son état d’endettement. Cela résulte de l’étude de sa situation personnelle, familiale, professionnelle et patrimoniale. En pratique, la Commission va calculer la capacité de remboursement du débiteur. Et ce, par la comparaison de ses ressources personnelles par rapport à l’ensemble de ses dettes et charges régulières.

Une procédure amiable de remboursement :

Après avoir déterminé le taux d’endettement du débiteur, la Commission procède à un commun accord de paiement avec les créanciers. Elle pourra alors prévoir l’une des solutions suivantes :

- Aménagement des remboursements avec report de certaines échéances ou étalement de la durée de paiement.

- Allègement des sommes dues par la réduction du taux d’intérêt ou la diminution du capital restant.

- Suspension temporaire du paiement dans le cas d’un propriétaire de son logement : le moratoire.

En contrepartie de ces aménagements, le débiteur pourrait être soumis à d’autres obligations. La Commission peut demander la mise en place d’une garantie de paiement ou la vente d’un bien à valeur significative. N’oublions pas l’impossibilité de souscrire de nouveaux prêts pendant toute la durée du plan. Or, elle ne pourra déclarer le succès de ce plan qu’après l’accord unanime de toutes les parties concernées.

Un engagement entre le débiteur et les créanciers :

Une fois le plan conventionnel de redressement est validé, il sera signé par le président de la Commission de surendettement. La personne emprunteuse s’engage alors à respecter et à appliquer les mesures étant prévues dans ce commun accord. De même, les créanciers doivent arrêter de poursuivre le débiteur pour un délai légal de 8 ans. En effet, la mise en application du plan entraîne les conséquences suivantes :

- Le débiteur s’inscrit sur le Fichier national des Incidents de remboursements des Crédits aux Particuliers. Et ce, pour toute la durée du plan qui ne peut pas excéder 8 ans. Ce délai pourra être réduit dans le cas où le débiteur procède pour un remboursement anticipé, total ou partiel.

- La personne surendettée ne peut plus souscrire de nouveaux prêts jusqu’au règlement intégral des dettes et défichage bancaire.

Important : les négociations élaborées par la Commission concernent l’ensemble des créanciers qui figurent sur le dossier de surendettement. Pour cela, le débiteur doit déclarer tous ses créanciers afin d’éviter leurs poursuites après le plan conventionnel de redressement.

Afin de mieux respecter le plan :

La Commission de surendettement désigne un conseiller pour recueillir les paiements et en faire la répartition entre les différents créanciers. Elle optimise ainsi le respect du plan conventionnel, notamment par la personne emprunteuse et facilite la gestion de ses paiements. En recevant les fonds, les prêteurs doivent envoyer des titres interbancaires de paiement (TIB) au débiteur ou à sa banque. Cela permettra d’éviter les éventuels incidents de paiement et de maintenir l’application des mesures conventionnelles prévues dans le commun accord.

Le non-respect du plan conventionnel :

De nature contractuelle, le plan conventionnel de redressement doit clairement mentionner les modalités de son exécution. Cela inclut les dates d’échéance ainsi que les formalités à accomplir par chaque partie contractante. L’emprunteur doit particulièrement respecter toutes les conditions prévues dans ce plan. À défaut d’avoir accompli les paiements comme prévu, l’accord aura une valeur caduque. Il faut compter seulement 15 jours après réception d’une mise à demeure de l’un des créanciers. Dans ce cas-là, tous les prêteurs peuvent reprendre leur droit de poursuite individuelle contre le débiteur. Ils peuvent alors réclamer le paiement intégral de leurs dettes.

Par contre, la personne emprunteuse ne peut plus solliciter l’ouverture d’une nouvelle procédure de redressement. Autrement, elle doit justifier la présence de nouvelles conditions liées à sa vie personnelle ou professionnelle (perte d’emploi, divorce, etc.).

Que faire en cas de désaccord entre les parties ?

La Commission de surendettement peut ne pas trouver une solution amiable pour mettre en place un accord commun de paiement. Les capacités de paiement de la personne concernée peuvent s’avérer insuffisantes pour payer tous ses créanciers. Dans ce cas, elle notifie un constat d’absence d’accord aux deux parties par lettre recommandée avec accusée de réception. À la réception de cette notification, le débiteur dispose de 15 jours pour demander des mesures de redressement. Ensuite, la Commission dispose d’un délai de 2 semaines pour prendre l’une des mesures suivantes et en informer les créanciers :

- Soit imposer des mesures applicables au débiteur et à ses principaux créanciers.

- Soit recommander des mesures qui seront applicables après l’accord du Juge du tribunal d’instance.

Mais attention, l’élaboration de ces mesures après l’échec de la phase amiable ne se fait pas d’une manière automatique. C’est l’emprunteur qui doit demander par écrit à la Commission de trouver une solution de paiement avec les prêteurs. Dans le cas contraire, son dossier de surendettement est classé sans suite.

Quelles sont les mesures imposées ou recommandées par la Commission ?

La Commission réexamine la situation financière de la personne endettée et étudie sa situation de surendettement. Ensuite, elle impose ou recommande des mesures de redressement plus fortes. Elle peut aussi modifier le contenu du plan conventionnel tout en tenant compte des observations de chaque partie concernée.

En quoi consistent les mesures imposées ?

Ce sont les mesures directement imposées par la Commission de surendettement, sans recours au Juge du tribunal d’instance. Cela pourra inclure :

- Le report ou le rééchelonnement des dettes pour une durée qui peut atteindre 8 ans.

- L’imputation des paiements sur le capital et par conséquent, la diminution des intérêts.

- Le moratoire (suspension des dettes) pour une durée de 2 ans lorsque les revenus du débiteur sont très faibles.

En ce qui concerne cette dernière alternative, la personne surendettée doit communiquer à la Commission l’état de son patrimoine. Et aussi, l’éventuelle évolution de sa situation financière à la fin du moratoire. Cela lui permet de vérifier le plan de redressement établi ou d’opter pour un rétablissement personnel pour insuffisance de ressources.

En quoi consistent les mesures recommandées ?

Ces mesures sont uniquement applicables après validation par le Juge du tribunal d’instance. La Commission peut alors recommander l’une des mesures suivantes :

- La réduction du montant du capital restant dû sur le crédit immobilier pour acquisition d’une résidence principale. Le logement doit faire l’objet d’une vente amiable ou forcée.

- Un effacement partiel des dettes combiné avec des mesures de report ou de rééchelonnement.

Après acceptation des mesures susmentionnées par le débiteur, la Commission doit les transmettre au Juge. Il doit leur conférer une force exécutoire par ordonnance. Au cours de l’élaboration de ces recommandations, la situation du débiteur peut s’avérer irrémédiablement compromise. Il peut dans ce cas demander à la Commission de procéder à un plan de rétablissement personnel.

Peut-on contester ces recommandations ?

Il n’est pas rare qu’après l’échec de la phase amiable, une partie n’accepte pas les mesures mises en place par la Commission. Dans ce cas-là, le débiteur ou le créancier dispose du droit de contestation, 15 jours après la notification des mesures. La contestation se fait par déclaration au Greffe du Juge de l’exécution, au tribunal de grande instance. Il reviendra alors au Juge de contrôler les mesures étant formulées par la Commission. Elles doivent permettre au débiteur de payer ses dettes compte tenu de ses capacités de paiement et de son reste à vivre. Mais, elles doivent être aussi convenables pour les créanciers. Le juge peut alors modifier ces recommandations ou les compléter si nécessaire.