Une personne inscrite sur le Fichier des Incidents de remboursement des Crédits aux Particuliers géré par la Banque de France perd normalement de son droit d’accès au crédit bancaire classique durant sa période d’inscription qui pourra varier de 5 à 8 ans selon la procédure de redressement mise en œuvre. Cependant, le seul moyen de s’échapper à cette sanction plus au moins lourde est de rembourser l’intégralité des dettes ayant fait l’objet du fichage bancaire auprès de l’établissement du crédit concerné (en cas d’incident de paiement caractérisé) ou de l’ensemble des créanciers (en cas de surendettement).

Une fois les mensualités non payées sont remboursées de la part de la personne endettée, cette dernière pourra se lancer dans les procédures de radiation, c’est-à-dire de défichage bancaire. En effet, c’est la Banque de France, dès qu’elle soit informée de la régularisation, qui prendra en charge la suppression de son nom des listes des personnes inscrites sur son FICP et qui en informera, d’abord, son établissement bancaire, ensuite, le reste des organismes de crédit. Ceux-ci peuvent accepter désormais d’accorder leur argent au prétendant n’étant plus fiché bancaire.

Sommaire :

- Comment se retrouve-t-on au FICP ?

- Quelle procédure de radiation, de « défichage FICP » ?

- Lettre type de demande de radiation du fichier FICP

- Dette remboursée, combien de temps pour la levée de fichage ?

- Fichage abusif ou par erreur au FICP que faire ?

- Les solutions pour remboursement de dettes

- Les aides pour interdit bancaire

Comment se retrouve-t-on au FICP ?

Un particulier ayant contracté plusieurs crédits pour le financement de projets non professionnels et qui ne peut plus faire face à ses mensualités à échéance peut facilement se retrouver listé sur le Fichier des Incidents de remboursement des Crédits aux Particuliers. Cette inscription pourra être faite selon deux cas de figure, soit à l’initiative de la banque ayant octroyé les crédits sans être payée à temps, soit après dépôt d’un dossier de redressement auprès de la Commission de surendettement. En tout état de cause, il s’agit de l’un des fichiers les plus importants de la Banque de France et qui est préalablement et obligatoirement consulté par les organismes de crédits qui refusent normalement d’octroyer tout type de financement à un prétendant ayant des antécédents bancaires défavorables (ayant déjà manqué au remboursement de ses crédits).

Inscription au FICP pour incident de paiement :

Chaque institution bancaire doit obligatoirement informer la Banque de France des incidents de paiement caractérisés pouvant être encourus par des particuliers lors du remboursement des crédits octroyés et des découverts acceptés. Ainsi, toute personne ayant été incapable de payer ses dettes se retrouve inscrite sur le Fichier des Incidents de remboursement des Crédits aux Particuliers pour une durée de 5 ans jusqu’à paiement intégral des sommes dues.

Inscription au FICP pour saisie de la Commission de surendettement :

De même, les personnes ayant contracté, d’une manière mal étudiée, plusieurs crédits et qui ont manqué au remboursement d’au moins deux mensualités consécutives se trouvent systématiquement en situation de surendettement. Ces personnes peuvent aussitôt saisir la Commission de surendettement pour qu’elle traite leur situation. Alors, dès dépôt de leurs dossiers, elles sont enregistrées sur le FICP pour une durée de :

- 5 ans dans le cas de procédure de rétablissement personnel.

- 8 ans dans le cas d’adoption d’un plan de redressement.

Note : il est convenu de ne pas confondre le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) avec le FCC (Fichier Central des Chèques), quoique les deux fichiers soient tenus et gérés par la Banque de France, dans la mesure où leur fonctionnement est très différent. Nous savons pourtant que, dans les deux cas, la personne concernée est communément considérée en situation de fichage bancaire.

Quelle procédure de radiation, de « défichage FICP » ?

Afin de ne plus voir apparaître son nom sur les listes des personnes interdites bancaires de la Banque de France, mais aussi afin d’avoir accès aux différents crédits classiques, une personne endettée doit absolument attendre découler le délai de fichage (qui ne peut pas excéder 8 ans en cas de surendettement). Toutes les dettes même si elles ne sont pas encore payées seront systématiquement effacées vers la fin de la période de fichage bancaire.

Or, il s’agit certainement d’une situation difficile à maîtriser, durant laquelle il est interdit d’emprunter à nouveau ou de gérer normalement son compte bancaire. La solution la plus optimale réside alors dans le remboursement intégral de la totalité des sommes dues. Intéressant à savoir pour cette dernière alternative que la procédure de radiation d’une inscription au FICP dépend considérablement de la nature même de cette inscription :

- Dans le cas d’une inscription à l’initiative de l’institution bancaire qui avait octroyé le crédit, il est convenu de rembourser les mensualités qui n’avaient pas été payées à la date prévue sur le contrat de crédit.

- Dans le cas d’une inscription par la Commission de surendettement, il est convenu de rembourser toutes les sommes dues auprès des différents créanciers ou de retrouver avec eux des solutions de paiement plus souples et plus adaptées à votre situation financière fragilisée.

Lettre type de demande de radiation du fichier FICP :

Avant de procéder au défichage du Fichier des Incidents de remboursement des Crédits aux Particuliers, commencez par savoir pourquoi vous êtes inscrits sur ce fichier. Si vous avez déposé un dossier de surendettement, alors pensez d’abord à la négociation à l’amiable de vos conditions de paiement avec vos différents créanciers. Inutile de vous soucier davantage, car vous pouvez aboutir à la solution la plus optimale dans la mesure où ces organismes prêteurs préfèrent plutôt récupérer leur argent qu’attendre les procédures de redressement.

En outre, si c’est votre banque qui est à l’origine de votre inscription au FICP pour le nombre croissant de vos mensualités non payées à temps prévu, alors procédez immédiatement à la régularisation de vos dettes. Ensuite, envoyez-lui une lettre recommandée avec accusé de réception afin de lancer la procédure de défichage du FICP. Voilà ci-dessous une lettre type de demande de défichage :

Nom et Prénom

Adresse

Code postal Ville

TéléphoneÉtablissement de crédit

Adresse

Code postal Ville

(Ville), le (Date)

Objet : Demande de défichage du FICP

Madame, Monsieur,

Suite à un incident de paiement sur le crédit que j’avais souscrit dans votre établissement d’un montant de …………………. en la date du …………………. , vous avez demandé à la Banque de France mon inscription au fichier national d’incidents de remboursement des crédits aux particuliers (FICP).Je tiens alors à vous informer que toutes les sommes que je vous dois sont actuellement régularisées, y compris les pénalités de retard. Vous pouvez toujours les vérifier sur mes relevés de compte, car, vous retrouverez, ci-joint, une copie de mon relevé de compte dans laquelle sont surlignées les transactions qui correspondent à mes actes de remboursement.

Cependant, je constate que jusqu’à la date actuelle du …………………., mon nom figure encore sur les listes de la BDF pour le même incident de paiement malgré le remboursement intégral des mensualités dues. Je vous prie donc de demander immédiatement mon défichage du FICP conformément au Code de l’organisation judiciaire à l’article R221-39-1.

Je vous prie d’agréer, Madame, Monsieur, mes salutations distinguées.

Signature

Dette remboursée, combien de temps pour la levée de fichage ?

Une fois vous avez régularisé votre situation financière auprès de votre banque ou de vos différents organismes prêteurs, vous pouvez demander vos attestations de paiement afin d’appeler la Banque de France à la suppression de votre nom de son fichier FICP. En effet, dès que l’organisme financier soit informé de votre paiement, il procède à la levée de votre fichage bancaire. Mais en pratique, quoique votre banque soit la première à être informée de cette régularisation, il n’est pas systématique que les autres établissements de crédit le soient immédiatement ou en temps réel.

Important à savoir dans ce cas que La Banque de France envoie ses listes contenant les derniers actes de radiation généralement entre le 15 et le 20 de chaque mois. Par conséquent, un décalage d’un mois pourra être fait entre la levée effective de défrichage par la BDF et son annonce pour les autres établissements bancaires. De même, cela pourra retarder votre accès à nouveau aux différents dispositifs de crédit.

Fichage abusif ou par erreur au FICP, que faire ?

Dans des cas rares, certains débiteurs peuvent se retrouver, par erreur ou d’une manière abusive, dans une situation de fichage bancaire non justifié. C’est-à-dire, se retrouver inscrits sur le Fichier des Incidents de remboursement des Crédits aux Particuliers de la Banque de France sans motif légal.

Victime d’un fichage abusif ou par erreur, pourquoi ?

Une personne endettée pourrait être concernée par un fichage abusif dans les situations suivantes :

- Ne pas être l’objet d’aucun incident de paiement lié à un crédit octroyé par une banque ou un autre organisme de crédit.

- Toutes les dettes en cours sont régularisées dans les dates prévues auprès de tous les créanciers (en cas de surendettement).

- Deux mois se sont écoulés depuis la régularisation effective de toutes les dettes auprès de tous les créanciers.

- Une personne homonyme avait réalisé les incidents de paiement.

Victime d’un fichage abusif ou par erreur, quelles solutions ?

Que vous ne remplissiez pas les conditions du fichage, que votre défichage soit tardif ou qu’une autre personne homonyme soit à l’origine de votre inscription au FICP, il existe toujours des solutions pour que votre nom soit supprimé de ce fichier :

- Contacter l’organisme de crédit qui est à l’initiative du fichage afin de lui demander une radiation expresse, faute de justificatifs suffisants (contrat de souscription de crédit par exemple).

- Recourir à la Commission nationale de l’informatique et des libertés (Cnil) afin qu’elle intervienne pour établir la situation auprès de l’organisme de crédit concerné.

- Saisir le tribunal d’instance pour qu’un juge ordonne la rectification ou la suppression de votre inscription. Vous pouvez toujours faire appel à un avocat pour accélérer les démarches.

Les solutions pour remboursement de dettes :

Elles sont nombreuses les personnes interdites bancaires qui cherchent en vain des solutions de financement pour le paiement de leurs mensualités en retard et la réintégration dans le cycle usuel des crédits classiques. En effet, nous savons tous que les banques traditionnelles ferment souvent leurs portes devant ces emprunteurs à risque lorsqu’il s’agit de souscription de nouveaux emprunts. Alors, quelles autres solutions de financement pourront être mises en œuvre ?

Le réméré pour les propriétaires :

Toujours plus chanceux que les interdits bancaires locataires de leur logement, les personnes propriétaires peuvent accéder à la vente à réméré pour pouvoir bénéficier de cash et accéder immédiatement au défichage bancaire. Il s’agit d’une vente avec option de rachat qui permet au cédant de sa maison de la récupérer ultérieurement après avoir payé ses dettes et réalisé des économies, avec notamment la possibilité d’accès à nouveau à un crédit bancaire. Mais attention, on risque de perdre son bien immobilier dans le cas du non-respect des délais prévus dans le contrat de réméré ou de non-versement de loyers à l’investisseur.

Le rachat de crédit hypothécaire :

Avant de vous lancer dans un réméré, il est convenu de tenter d’autres solutions plus sécurisées afin de ne pas voir ôter votre bien immobilier. Nous voulons parler plus précisément du rachat de crédit hypothécaire. Un produit financier accessible dans les banques et surtout dans les sociétés de crédit spécialisées qui peuvent racheter la totalité de vos crédits en cours et vous faire bénéficier d’un taux d’intérêt préférentiel en contrepartie d’un bien immobilier mis en hypothèque (maison, appartement, terrain). Nous vous conseillons de vérifier la valeur de votre bien qui doit être de 20 % plus élevée que la totalité de vos dettes en cours.

Le prêt sur gage :

Les personnes en manque de liquidité, comme les interdits bancaires, peuvent avoir accès au prêt sur gage afin de bénéficier immédiatement d’une somme d’argent représentant de 50 à 70 % de la valeur de leur bien mis en gage (argenterie, armes anciennes, bijoux, horlogerie, instruments de musique, etc.). La durée de paiement peut, par la suite, grimper jusqu’à deux ans pendant lesquels l’emprunteur reste propriétaire de son objet de valeur, peut rembourser ses dettes et réaliser une épargne pour payer son gage. Au-delà de ce délai, l’objet sera vendu aux enchères. Important à savoir que seuls les Crédits Municipaux sont habilités à proposer des prêts sur gage.

Les aides pour interdit bancaire :

Heureusement en France, nombreux sont les organismes qui ont au centre de leur activité la réinsertion des personnes étant exclus du cercle classique des produits bancaires, dont notamment les personnes listées sur le Fichier des Incidents de remboursement des Crédits aux Particuliers. Plusieurs aides leur sont alors proposées afin d’améliorer leur situation budgétaire, pouvoir réaliser des économies, payer la totalité de leurs dettes et accéder à la procédure de défichage du FICP.

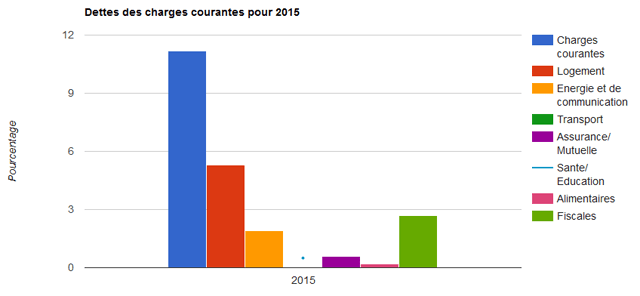

Dettes des charges courantes des ménages français pour 2015. Le microcrédit et les aides fournies par l’état et les associations sont un excellent moyen pour faire des économies afin de pouvoir rembourser ses dettes.

Le concept du microcrédit social :

Comme son nom l’indique, un microcrédit social sert de prêt personnel réservé exclusivement aux personnes ne pouvant pas prétendre à un crédit classique, mais qui ont un besoin urgent de trésorerie. Il s’agit alors d’un petit financement moins coûteux que le crédit bancaire, et qui peut être engagé dans plusieurs petits projets personnels : mobilité, logement, formation, emploi ou santé. Le montant étant attribué en cas d’acceptation du dossier de demande varie dans la règle générale entre 300 et 3 000 € avec la possibilité de déroger en allant jusqu’à 5 000 €.

Depuis le 1er janvier 2013, les organismes accompagnant les personnes en difficulté financière peuvent octroyer, en partenariat avec leurs banques associées, des montants allant jusqu’à 12 000 € suite à un imprévu lié à un accident de la vie. En effet, le grand avantage de ce dispositif réside dans l’accompagnement de ces associations étant habilitées à l’octroi du microcrédit pour le bénéficiaire jusqu’au paiement intégral de la somme due et amélioration des capacités financières. Parmi ces associations, nous pouvons vous orienter vers :

- Les Familles Rurales : près de 2 500 associations locales sont réunies afin d’assurer la réinsertion des personnes en difficulté financière ou ayant des ressources limitées dans le cercle social et professionnel via le Crédit Elan. Le montant accordé par les banques partenaires à la personne qui répond aux conditions d’éligibilité peut atteindre 3 000 € à rembourser sur une durée maximale de 36 mois.

- Le Croix Rouge : après étude du dossier de demande de la personne exclue bancaire, et en cas d’avis favorable, l’association accepte de se porter caution morale auprès de la banque partenaire afin qu’elle octroie le microcrédit social au prétendant. Celui-ci peut dans ce cas bénéficier d’un montant de 300 à 3 000 € à rembourser sur une période de 6 à 36 mois à un taux équivalent à 4 %.

- L’ADIE : c’est l’Association pour l’Aide à l’Initiative Économique qui propose une offre de soutien financier pour des personnes ayant récemment perdu leur travail ou qui sont à la quête d’un emploi. Il est possible désormais à un interdit bancaire de prétendre pour l’obtention d’un montant allant jusqu’à 3 000 € sans donner de garanties personnelles, mais en proposant un projet convainquant.

- Les CCAS : les centres communaux d’action sociale sont des acteurs majeurs dans le monde du microcrédit social. Octroi de petits crédits, aide au montage du dossier d’aide sociale, assistance financière et morale, le rôle de ces organismes ne se limite pas à une intervention d’urgence en cas de besoin d’argent, mais aussi à un accompagnement personnalisé qui aide les emprunteurs à régler d’une manière intégrale leur dette en cours.

- L’UDAF : dans sa lutte contre l’exclusion sociale, l’UDAF travaille en partenariat avec les autres acteurs du microcrédit, notamment la Caisse des Dépôts, afin de pouvoir assurer une aide financière aux personnes exclues bancaires. L’organisme ne donne pas de l’argent, mais le prêt tout en aidant le bénéficiaire à reprendre la sérénité de son budget et pouvoir rembourser son prêt.

Le Fonds de Solidarité pour le Logement :

Les personnes sans logement ainsi que les locataires de logement dont la taille est inadaptée aux besoins de leurs familles ou dont le loyer est très élevé par rapport à leurs ressources personnelles peuvent solliciter le Fonds de Solidarité pour le Logement (FSL) afin d’obtenir l’une des aides leur étant réservées :

- Une participation financière dans les frais d’entrée dans un logement, par exemple un mois de loyer hors charge pour servir d’une caution personnelle auprès du propriétaire.

- Une participation financière dans les frais liés au relogement, c’est-à-dire les frais d’agence de location, d’assurance tous risques, de location de véhicule pour déménagement, le premier mois de loyer…

- Une participation financière pour le remboursement des impayés de factures d’eau, de consommation d’énergie et de téléphone.

Pour bénéficier de ces aides, il faut répondre strictement aux conditions d’éligibilité qui concernent particulièrement les ressources de toutes les personnes occupant de foyer, sans tenir compte des aides de logement, des allocations de la rentrée scolaire et des allocations d’étude pour enfant handicapé. Il suffit alors de déposer une demande auprès des services du département le plus proche. En cas de dossier recevable, le montant octroyé est calculé en fonction de la composition du foyer : personne seule, un couple sans enfants, un couple avec un seul enfant, un couple avec deux enfants, etc., sans pouvoir dépasser un plafond d’aide réservé pour chaque type de famille.

Le prêt d’honneur de la CAF :

La Caisse d’Allocation Familiale est l’organisme qui agit principalement en faveur des familles les plus démunies et qui rencontrent des difficultés financières temporaires. Parmi les principales missions de cet organisme est l’octroi d’un prêt d’honneur à taux zéro afin d’aider ces prétendants ne pouvant pas présenter de garanties personnelles pour solliciter un prêt bancaire classique. Deux conditions pour en bénéficier : d’abord, il faut percevoir des prestations familiales, ensuite, il faut avoir au moins un enfant à charge ou une grossesse en cours.

Un prêt d’honneur octroyé par la CAF ne peut pas excéder un montant de 3 500 €, alors que le remboursement s’effectue sur 36 mois selon de faibles mensualités (un maximum de 30 €) qui s’adaptent aux capacités de paiement du bénéficiaire. Afin de remplir tous les critères d’octroi et de déposer une demande complète de prêt d’honneur auprès de la caisse départementale la plus proche de chez vous, nous vous conseillons de faire appel à l’assistante sociale de votre secteur. Celle-ci pourra vous aider à constituer votre demande et de fournir toutes les pièces justificatives requises.

Aides pour paiement de loyers et de charges :

Comme cela est mentionné ci-dessus, une personne interdite bancaire pourra toujours demander une participation financière pour le paiement de son loyer dans le cas où ses revenus s’avèrent insuffisants pour régulariser ses dettes et payer le loyer de son logement. Si vous présentez le même cas, alors ne laissez pas s’accumuler vos charges et vos dettes et prenez contact avec la CAF de votre département, le Conseil Départemental ou le CCAS de votre commune. Après étude de votre dossier, vous pouvez bénéficier des aides suivantes :

Tarif social de Solidarité pour le gaz naturel :

Réduisez le montant de votre facture de gaz naturel grâce à un tarif social de solidarité (TSS) qui ouvre droit à :

- Une déduction forfaitaire appliquée sur la facture de consommation à condition d’avoir un contrat individuel de fourniture de gaz naturel.

- Un versement forfaitaire sous forme de chèque à condition de détenir un contrat collectif de fourniture de gaz naturel.

Ces aides vous seront attribuées dans le cas où vos ressources personnelles sont inférieures aux plafonds appliqués par la couverture maladie universelle complémentaire (CMU-C).

Tarif première nécessité pour l’électricité :

Il s’agit d’un tarif social pour payer à moindre prix les factures de consommation d’électricité liées à votre résidence principale. Les personnes concernées sont celles qui bénéficient de la couverture maladie universelle complémentaire (CMU-C) et celles qui sont éligibles à l’assurance complémentaire santé (ACS). Le tarif première nécessité (TPN) pour l’électricité ouvre droit aux prestations suivantes :

- Une réduction forfaitaire sur l’abonnement en électricité.

- Une réduction forfaitaire sur les 100 premiers Kilowatts/heures consommés chaque mois.

Aide financière pour impayés :

Les charges du logement et le loyer présentent une part conséquente du budget de la famille. Alors, selon votre situation financière, vous pouvez prétendre à une aide exceptionnelle lorsque vous ne pouvez plus faire face à vos factures (loyer, électricité, eau, bois, fuel, téléphone). Vous pouvez contacter le Conseil Départemental ou le CCAS de votre commune afin de vous accompagner dans les démarches de la demande de cette aide qui consiste à la prise en charge de la totalité ou d’une partie de vos factures impayées.

Bon à savoir que pendant l’étude de votre demande, aucune coupure d’énergie ne pourra être effectuée.

Aides pour dégrèvement de la taxe d’habitation :

Les personnes contribuables dont les revenus sont faibles peuvent, en 2015, bénéficier d’une réduction sur leur taxe d’habitation sous forme d’abattement ou d’un dégrèvement partiel.

Les abattements :

Les taux d’imposition appliqués par les collectivités territoriales sur la valeur locative d’un logement peuvent être exonérés de certains abattements, à savoir :

- Un abattement obligatoire de 10 % sur la valeur locative moyenne pour chacune des premières personnes à charge dans un foyer fiscal. Avec une déduction de 15 % pour chaque personne supplémentaire.

- Un abattement facultatif de 1 à 15 % accordé aux familles dont les revenus sont très faibles.

Le dégrèvement partiel :

Certaines catégories de personnes contribuables, en particulier celles qui ne sont pas soumises à l’impôt sur la fortune (ISF), peuvent bénéficier du dispositif de dégrèvement partiel en fonction de la situation et de la taille de leur famille fiscale. Ces personnes ayant de faibles revenus peuvent alors avoir accès à un plafonnement de la taxe d’habitation fixé à 4.3 % du montant des revenus de référence pris en compte.

Si vous voulez découvrir le barème de calcul de la taxe d’habitation, alors n’hésitez pas à vous rendre sur le lien suivant : https://droit-finances.commentcamarche.com/contents/962-taxe-d-habitation-2019-calcul-et-montant.