Le fichage bancaire est une expression communément utilisée afin de désigner une personne emprunteuse n’ayant pas payé au moins deux mensualités consécutives de ses crédits en cours. Ce manquement au remboursement à échéance entraîne son inscription sur le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) géré par la Banque de France. Cette inscription est alors faite à l’initiative de l’établissement de financement ayant octroyé le crédit qui n’a pas été remboursé à temps prévu, mais aussi dès le dépôt d’un dossier de redressement auprès de la Commission de surendettement.

En effet, une personne listée sur le FICP pour une durée de cinq ans ne peut plus avoir accès aux crédits ni prétendre à de nouveaux prêts bancaires jusqu’à la régularisation intégrale des sommes dues. Les institutions bancaires qui consultent systématiquement le FICP avant chaque octroi d’emprunt ne peuvent pas naturellement accorder leur argent pour une personne qui ne peut plus gérer ses dettes.

Sommaire :

- Qu’est-ce que le FICP ?

- Pourquoi se retrouver au FICP ?

- Être inscrit au FCIP, quelles conséquences ?

- Comment savoir si je suis inscrit au FICP ?

- Comment éviter le fichage FICP ?

- Combien de temps reste-t-on fiché FICP ?

- Peut-on contester son fichage au FICP ?

- Procédure de radiation « défichage FICP ».

- Quelles solutions pour rembourser ses crédits ?

- Points de différence entre le FICP et le FCC.

Qu’est-ce que le FICP ?

Le Fichier des Incidents de remboursement des Crédits aux Particuliers étant géré par la Banque de France a été mis en place par la loi du 31 décembre 1989. Il a pour objectif principal de fournir aux institutions bancaires des informations sur les particuliers déjà en situation de surendettement et qui rencontrent des difficultés de remboursement afin qu’elles ne leur accordent plus de crédit. Ces informations concernent en particulier les cas de figure suivants :

- Les incidents de paiement constatés sur des crédits accordés pour des personnes physiques pour le financement de projets non professionnels.

- Les dossiers déposés auprès des Commissions de surendettement.

- Les jugements de faillites personnelles prononcés dans les départements d’Alsace et de Moselle.

Ainsi, les organismes de crédit qui consultent le FICP de la BDF avant chaque accord d’octroi de prêt peuvent savoir immédiatement si le prétendant au crédit est capable ou non de rembourser le montant sollicité et peuvent également juger de son niveau de solvabilité. Le Fichier des Incidents de remboursement des Crédits aux Particuliers permet ainsi de garantir principalement deux points :

- Protéger les banques et les organismes de crédit d’un manquement de paiement de la part de leurs clients.

- Protéger les particuliers demandeurs de crédit d’une mauvaise gestion budgétaire que pourrait entraîner la souscription d’un nouveau crédit en cas de précarité financière.

Pourquoi se retrouver au FICP ?

Il existe deux manières par lesquelles une personne emprunteuse pourrait se retrouver listée sur le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP), à savoir :

- Vous êtes en retard dans le remboursement de vos crédits en cours, votre organisme prêteur déclare votre « incident de paiement caractérisé » à la Banque de France.

- Vous avez saisi une Commission de surendettement pour le dépôt de votre dossier afin de trouver un plan de redressement à vos créances impayées.

Déclaration de l’organisme de crédit :

Toute institution bancaire ou de financement est tenue à informer la Banque de France sur les incidents de paiement dits « caractérisés » de ses clients. En effet, on désigne par incident de paiement caractérisé chaque défaut de remboursement qui correspond à :

- Deux mensualités consécutives d’un crédit remboursable mensuellement.

- Une échéance de plus de 60 jours pour un crédit remboursable autre que mensuellement.

- Un découvert sur un montant supérieur à 500 €, 60 jours après une mise en demeure, pour un crédit ne comportant pas d’échéance.

Alors, quel que soit le type du crédit qui fait l’objet du défaut de paiement (renouvelable, à la consommation, immobilier, découverts…), avant de déclarer un incident de paiement à la BDF, l’établissement financier concerné doit avertir par courrier son client qui dispose de 30 jours à compter de la date d’envoi de la lettre afin de régulariser sa situation financière critique.

Le courrier envoyé à la personne emprunteuse doit préciser les caractéristiques de l’incident de paiement (montant impayé, échéance, etc.) ainsi que les modalités de régularisation. Au bout de ce délai de 30 jours, si la situation financière ne fut pas régularisée, la personne endettée sera automatiquement inscrite sur le Fichier des Incidents de remboursement des Crédits aux Particuliers et sera privée de son droit de souscription de nouveaux prêts après de sa banque ou d’un autre établissement de crédit.

Dépôt de dossier auprès de la Commission de surendettement :

Les particuliers ayant souscrit beaucoup de crédits et qui ne peuvent plus gérer leurs dettes peuvent déposer un dossier auprès de la Commission de surendettement qui se charge de traiter leur situation financière précaire. En effet, que ce dossier soit déclaré recevable ou irrecevable, la personne endettée est systématiquement enregistrée sur le FICP géré par la Banque de France. Celle-ci communique cette information à toutes les banques et les institutions financières pour ne plus octroyer de l’argent à la personne interdite bancaire concernée. En outre, cette inscription reste valide durant toute la période de traitement du dossier et de redressement des dettes impayées.

La période pendant laquelle une personne surendettée est listée sur le Fichier des Incidents de remboursement des Crédits aux Particuliers suite au dépôt de son dossier à la Commission de surendettement est de cinq ans dans le cas d’une procédure de rétablissement personnel, alors qu’elle peau grimper à huit ans dans le cas d’un plan conventionnel de redressement.

Être inscrit au FCIP, quelles conséquences ?

Une personne en situation de fichage bancaire suite à un incident de paiement, c’est-à-dire une personne emprunteuse listée sur l’un des fichiers les plus importants étant géré par la Banque de France, le FICP, ne peut plus quasiment contracter un crédit classique ni gérer de la même souplesse son compte bancaire.

Interdit bancaire et souscription de crédit :

À vrai dire, il n’existe aucune impossibilité légale pour qu’une banque décide de ne plus accorder un prêt à une personne listée sur le Fichier des Incidents de remboursement des Crédits aux Particuliers. Or, compte tenu des informations communiquées par la BDF quant à l’insolvabilité de l’interdit bancaire et de la réserve des banques quant à l’octroi d’argent aux personnes non solvables, l’obtention d’un crédit (voire même d’un rachat de crédit) en tant que fiché Banque de France demeure une opération quasi impossible. Mais si une banque accepte d’accorder un prêt à un prétendant inscrit FICP pour une solide caution personnelle mise en place (une hypothèque par exemple), c’est elle seule qui est tenue responsable dans le cas d’une éventuelle défaillance de paiement.

Interdit bancaire et carte de crédit :

Les conséquences d’un fichage bancaire pour une personne enregistrée sur le FICP ne sont pas limitées à l’impossibilité de souscription de nouveaux crédits bancaires, tout du moins en France, mais aussi à la limitation d’utilisation de sa carte de paiement. Même si la banque concernée ne décide pas de clôturer son compte courant, ou même si le débiteur décide d’ouvrir un nouveau compte dans un autre établissement financier, alors la carte de paiement obtenue est toujours restrictive dans la mesure où elle n’est fonctionnelle que par rapport au solde étant déposé sur le compte. Car avec chaque demande de paiement, ce solde est systématiquement vérifié. Dans le cas où il s’avère insuffisant, aucune opération financière ne pourra être faite avec succès (paiement, extrait, prélèvement, etc.). Aucune possibilité désormais d’effectuer un découvert sur son compte.

Important à savoir que l’interdiction bancaire ne signifie pas l’interdiction d’ouverture d’un compte bancaire dans sa banque ou dans une autre banque de son choix. Ensuite, les conséquences susmentionnées concernent exclusivement les particuliers interdits bancaires n’ayant pas encore régularisé leurs dettes impayées avec leurs créanciers. C’est-à-dire les personnes n’ayant pas encore payé la totalité des sommes dues pour accéder à la radiation de leur inscription sur le FICP.

Comment savoir si je suis inscrit au FICP ?

Avant de confirmer son enregistrement sur le Fichier des Incidents de remboursement des Crédits aux Particuliers, un particulier doit consulter sa situation réelle sur ce fichier. Or, nous savons tous que les informations qui y figurent sont de caractère confidentiel, alors quels sont les moyens légaux pour y avoir accès ?

Un contrôle personnel de sa situation sur le FICP :

Le premier moyen légal pour avoir accès à vos données personnelles (et confidentielles) sur le Fichier des Incidents de remboursement des Crédits aux Particuliers est de vous présenter en personne dans l’une des antennes de la banque de France, muni de votre pièce d’identité. En effet, quoique votre institution bancaire ait, elle aussi, accès à vos informations sur les fichiers de la Banque de France, elle ne pourra pas vous les communiquer. Ensuite, même en ayant recours à la BDF, vous ne serez renseigné que sur vos informations personnelles d’interdiction bancaire (si vous êtes réellement inscrit et pourquoi).

Connaître sa situation sur le FICP par courrier :

Le deuxième moyen légal pour avoir accès à vos données personnelles sur le Fichier des Incidents de remboursement des Crédits aux Particuliers est d’envoyer une lettre dans laquelle vous demandez clairement et simplement que vous vouliez savoir si vous êtes listés sur le FICP. Dans ce cas-là, vous devez joindre une photocopie de votre pièce d’identité (recto/verso), précisez votre état civil complet, signez et datez votre lettre. Vous recevez par la suite la réponse par courrier qui comporte les informations suivantes :

- Non du déclarant : établissement bancaire ou Commission de surendettement.

- Nature de l’inscription : incident de paiement ou dossier de surendettement.

- Date de fin de l’inscription sur le FICP.

En outre, votre courrier doit être envoyé à l’adresse suivante : Banque de France SFIPRP

Relation avec le public CS 90 000

86 067 POITIERS CEDEX 9

Comment éviter le fichage FICP ?

Le fichage FICP résulte d’un manquement au paiement de plusieurs mensualités, que cela soit signalé par l’établissement bancaire ayant accordé le crédit concerné ou par la Commission de surendettement après dépôt d’un dossier de la part de la personne surendettée. Ceci étant dit, nous voulons vous signaler les types de crédits à risques que vous pouvez souscrire et qui sont le plus souvent à l’origine de votre situation de fichage bancaire.

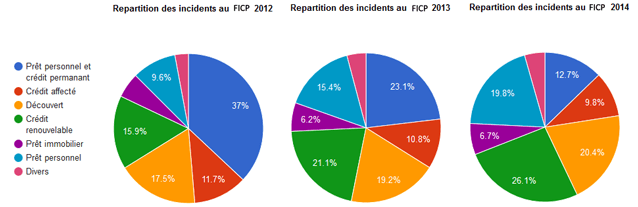

Statistiques des causes d’une interdiction bancaire ( FICP ) entre 2012 et 2014.

Le prêt renouvelable :

Il s’agit de la réponse la plus simple et la plus rapide à obtenir dans le cas d’u besoin urgent de trésorerie. Un prêt renouvelable, permanent ou revolving peut être octroyé par votre banque, par la Banque postale, par une société de financement spécialisée (notamment Cetelem) ou même par une grande enseigne de distribution (notamment Carrefour). En effet, la simplicité des procédures de souscription et l’accessibilité des montants octroyés, quoiqu’ils ne soient pas très importants (entre 500 et 5 000 €), encouragent beaucoup les ménages à recourir à ce type de financement sans accorder beaucoup d’attention quant à son taux d’intérêt élevé. Ensuite, la mise à disposition d’une carte de crédit flexible qui peut être affectée à tout type de dépenses favorise une gestion mal étudiée des sommes engagées.

Le prêt personnel :

Comme son nom l’indique, un prêt personnel permet de financer tous vos projets personnels, que cela soit l’achat d’un bien de consommation, l’accès à un service ou tout simplement la réalisation d’une réserve d’argent pour faire face à un imprévu de la vie. Selon la Loi Lagarde, le montant octroyé peut grimper jusqu’à 75 000 € pour une période de remboursement qui ne peut pas excéder les 5 ans, alors que le taux d’intérêt et les modalités de remboursement diffèrent selon l’organisme prêteur choisi. Il s’agit, là aussi, d’un dispositif financier faisant l’objet de plusieurs offres alléchantes qui peuvent perturber l’équilibre budgétaire des ménages.

Les découverts :

Comme cela est susmentionné sur le graphique ci-dessus, l’évolution du nombre des personnes fichées FICP au cours des années 2012 et 2014 à cause de la réalisation de découverts sur leurs comptes bancaires est en croissance permanente allant de 17.5 % jusqu’à 20.4 %. En effet, les problèmes de clients ayant multiplié des incidents de paiement caractérisés pour des découverts sur des montants supérieurs à 500 €, 60 jours après une mise en demeure, sont multiples. Alors que ces clients, après avoir passé 90 jours dans le rouge, finissent toujours par se retrouver listés sur le Fichier des Incidents de remboursement des Crédits aux Particuliers.

Combien de temps reste-t-on fiché FICP ?

La durée de l’inscription d’une personne sur le FICP dépend de la nature même de son inscription sur ce fichier étant géré par la Banque de France : une inscription due à un retard dans le paiement des mensualités d’un crédit ou inscription due à la saisie d’une Commission de surendettement.

Inscription au FICP faite à l’initiative de l’établissement de crédit :

Dans le cas où vous vous retrouvez enregistré sur le Fichier des Incidents de remboursement des Crédits aux Particuliers à l’initiative de votre établissement de crédit ayant informé la Banque de France de votre retard dans le paiement de vos mensualités, alors la durée de votre inscription sera pour cinq ans.

Inscription au FICP provoquée par un dossier de surendettement :

Important à savoir que dès que vous déposez un dossier auprès de la Commission de surendettement, et que votre dossier soit recevable ou irrecevable, vous êtes systématiquement inscrit au FICP. Ensuite, il y a deux cas de figure qui se présentent :

- Une inscription pour une période de cinq ans dans le cas où vous bénéficiez d’une procédure de rétablissement personnel.

- Une inscription pour une période de huit ans dans le cas où vous bénéficiez d’un plan conventionnel de redressement.

Quelle que soit la procédure à mettre en œuvre, dès le dépôt d’un dossier de surendettement, la personne concernée est inscrite fichée bancaire pour une période de 36 mois, durée pendant laquelle la Commission peut étudier le dossier.

Peut-on contester son fichage au FICP ?

Comme nous avons déjà dit au début de notre article, un particulier ayant contracté un crédit pour le financement de ses besoins non professionnels sans avoir par la suite remboursé ses mensualités à échéance peut se retrouver listé sur le FICP de la Banque de France après déclaration de l’incident de la part de son organisme prêteur. Cependant, il n’est pas rare, dans certains cas, que cette personne endettée désire contester son fichage bancaire pour absence de justificatifs de manquement au paiement du crédit qui fait l’objet de sa sanction (inscription pour 5 ans sur le FICP). Elle doit pour ce faire exiger par lettre recommandée avec accusé de réception à son organisme prêteur qu’il lui fournisse un exemplaire du contrat de souscription de crédit sur lequel sont déclarées les modalités de remboursement (montant et échéance des dettes).

Ensuite, dans le cas où l’organisme financier se montre incapable de fournir les documents qui justifient l’incident de paiement caractérisé, alors la personne concernée est en mesure de lui demander de radier immédiatement son inscription au FICP. En cas d’avis favorable, toutes les informations enregistrées sur le fichier de la BDF seront modifiées ou supprimées. Or, en l’absence de réponse de la part du créancier, ou dans le cas où cette réponse est insatisfaisante, alors deux solutions existent pour contester un fichage bancaire, à savoir :

- Déposer une plainte auprès de la Commission nationale de l’informatique et des libertés (Cnil) afin qu’elle intervienne auprès de l’organisme prêteur concerné.

- Porter un litige sur la dette devant le juge du Tribunal de grande Instance afin qu’il ordonne la levée de l’inscription.

Procédure de radiation « défichage FICP » :

Ayant confirmé son inscription sur le Fichier des Incidents de remboursement des Crédits aux Particuliers, une personne endettée est appelée, avant tout, de régulariser ses dettes impayées afin de procéder au « défichage » de son fichage bancaire. En effet, deux procédures de radiation sont à mettre en œuvre en fonction de la nature même de l’inscription.

Radiation en cas d’incident de paiement caractérisé :

Chaque incident de paiement caractérisé étant déclaré par le créancier à la Banque de France est effacé automatiquement de son fichier après le remboursement intégral des sommes faisant l’objet du retard au paiement. Comme pour vos dettes non payées, votre établissement de crédit est dans l’obligation d’informer la BDF de votre remboursement des sommes dues afin que votre nom soit immédiatement supprimé des listes du FICP.

Cependant, quoique vous ne soyez plus inscrits fiché bancaire, il est rare que les autres établissements de financement soient aussitôt informés, dans la mesure où ces derniers reçoivent chaque 15 à 20 jours les listes de la Banque de France étant mises à jour des dernières radiations. Alors, cela peut empêcher ou ralentir votre demande d’un nouvel emprunt, en cas de besoin. Pour les personnes qui ne détiennent pas suffisamment les moyens pour rembourser leurs dettes, elles doivent attendre découler cinq ans entiers afin de pouvoir sortir de la situation de fichage bancaire, y compris les conséquences qui peuvent en résulter.

Radiation en cas de surendettement :

Si votre saisine d’une Commission de surendettement est à l’origine de votre enregistrement sur le Fichier des Incidents de remboursement des Crédits aux Particuliers, il est convenu que vous réglez toutes les sommes dues auprès de vos différents créanciers. Ces derniers vous livreront des attestations de paiement grâce auxquelles la Banque de France ajoute votre nom à ses nouvelles listes de radiation. Autrement, votre inscription en cas de surendettement peut être effacée du FICP dans le cas où aucun autre incident de paiement n’est constaté durant la période intégrale de traitement de votre plan conventionnel de redressement (pendant 8 ans) ou de votre rétablissement personnel (pendant 5 ans).

Quelles solutions pour rembourser ses crédits ?

La solution la plus optimale pour sortir d’une situation de fichage bancaire est de payer toutes les dettes en retard. Or, cela est difficilement réalisé sans pouvoir accéder à la souscription d’un crédit bancaire naturellement inaccessible aux personnes enregistrées sur les listes du FICP. Quelles autres solutions pourront être possibles en dehors du cercle classique des banques traditionnelles ?

La vente à réméré pour les propriétaires :

Les particuliers interdits bancaires étant propriétaires de leurs maisons peuvent vendre leur bien immobilier pour gagner en argent liquide et payer leurs dettes, mais d’en rester les locataires. Après une certaine période prévue sur le contrat de vente à réméré, ils peuvent racheter leur bien immobilier après avoir dépassé leur difficulté financière passagère. Pour aller plus loin voire notre dossier sur la vente réméré.

Le microcrédit pour interdit bancaire :

Que cela soit auprès de la Caisse d’Allocation Familiale (CAF) ou l’Association pour le droit à l’initiative économique (ADIE), les personnes ne pouvant pas avoir accès aux produits bancaires classiques peuvent prétendre pour le dispositif du microcrédit. L’essentiel étant de faire preuve de solvabilité et de bonnes fois de remboursement.

Le prêt sur gage :

C’est auprès du Crédit Municipal qu’une personne fichée à la Banque de France pourra bénéficier d’un crédit sur gage. Comme son nom l’explique, il s’agit de l’obtention d’une somme d’argent en contrepartie de la mise en garantie d’un objet de valeur (bijoux, meubles, tableaux, etc.). Une fois l’argent prêté est entièrement remboursé, la personne emprunteuse récupère son bien.

Points de différence entre le FICP et le FCC :

Se trouver dans une situation de fichage bancaire, c’est être inscrit sur l’un des deux fichiers suivants étant gérés par la Banque de France :

- Le FICP: le Fichier des Incidents de remboursement des Crédits aux Particuliers qui concerne les incidents de paiement relatifs aux crédits attribués pour le financement de projets non professionnels.

- Le FCC: le Fichier Central des Chèques qui concerne les incidents relatifs aux moyens de paiement, notamment les chéquiers et les cartes de crédit.

Il est convenu de distinguer, désormais, les deux inscriptions, car elles ne résultent pas de la même situation et ne provoquent pas les mêmes sanctions. Les personnes étant enregistrées, comme nous l’avons déjà vu, sur le FICP pour une période de 5 à 8 ans (selon le cas) sont celles qui ont manqué au remboursement de leurs dettes ou qui sont en situation de surendettement. Par contre, les personnes étant enregistrées sur le FCC pour une durée de 5 ans sont celles qui ont émis des chèques sont provision ou qui ont utilisé leur carte de crédit sans avoir de solde créditeur. Ainsi, une personne inscrite au FICP peut continuer à utiliser son chéquier, alors qu’une personne inscrite au FCC peut prétendre pour un crédit bancaire classique.